POURQUOI Ça augmente (encore) ?

Depuis le 1er janvier 2026, la Loi de financement de la Sécurité sociale a relevé la fiscalité sur les revenus du capital. Objectif : renforcer le financement de la protection sociale. Conséquence immédiate pour les épargnants : les prélèvements sociaux augmentent sur plusieurs placements.

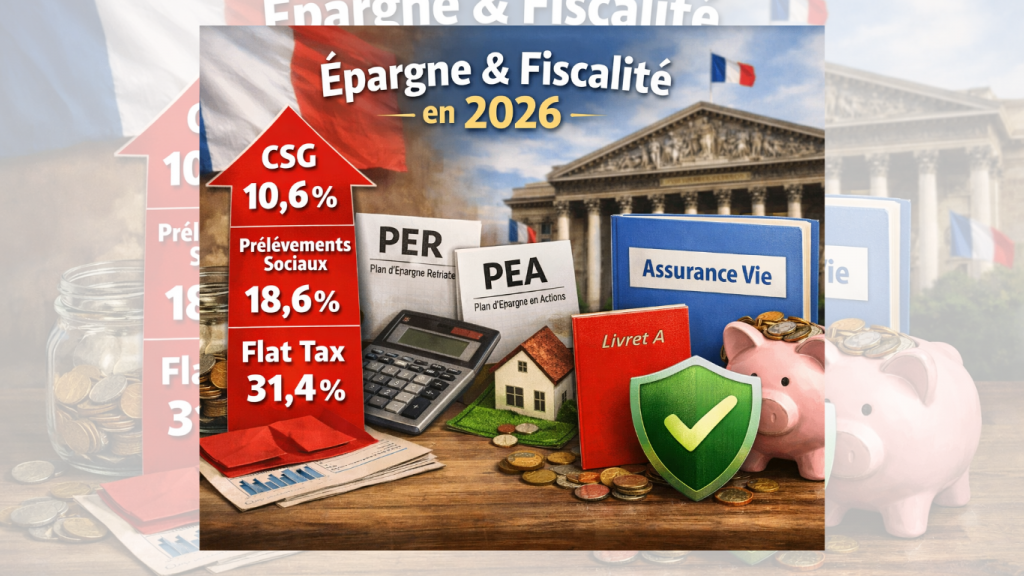

CE QUI CHANGE CONCRETEMENT

Tous les placements concernés ?

L'ASSURANCE-VIE TIRE SON EPINGLE DU JEU

En résumé, voilà ce que ça donne :

✅ Assurance-vie : pas de hausse des prélèvements sociaux !

✅ Livret A, LDDS, LEP : toujours exonérés.

✅ Certains PEL restent au taux antérieur.

Résultat : l’assurance-vie renforce son avantage comparatif dans un contexte fiscal moins favorable.

Ce que cela implique pour vous

optimiser les enveloppes fiscales, réfléchir au mode de sortie du PER, comparer compte-titres, PEA et assurance-vie, raisonner en rendement net après fiscalité, pas en performance brute, etc.

Une hausse de 1,4 point peut sembler marginale. Mais sur 20 ans d’investissement, elle ne l’est pas ! Ceux qui investissent sans stratégie fiscale le ressentiront immédiatement. Les autres, mieux accompagnés ou éduqués financièrement… s’adapteront plus facilement.

Nos derniers articles

Les prélèvements sociaux augmentent en 2026... mais tous les supports financiers ne sont pas concernés !

Budget 2026 : un fiasco historique à l’Assemblée, une victoire à l’arrachée pour la Sécurité sociale

Le vote du budget 2026 tourne au fiasco à l'Assemblée nationale. Les institutions s'effritent !

crowdfunding investissement financier placement argent risque

Pouvoir d'achat en hausse - Baisse de l'inflation - Coût de la vie - Budget des Ménages - Budget 2026